나의 첫 금리공부 :: 금리에 대한 기본적 이해

「나의 첫 금리공부」 :: 금리에 대한 기본적 이해

- 책 제목 : 나의 첫 금리공부

- 저자 : 염상훈

- 분야 : 경제·경영

- 출판사 : 원앤원북스

경제, 경영에 대한 책을 읽던 도중, 금리에 대한 이해가 선행되어야 한다는 생각이 들어 펼치게 된 책이다. 고등학교에서 배운 경제지식이 전부인지라, 사실상 금융문맹/금융신생아에 가깝기에 이 책과 유튜브를 통해 경제 공부를 하고 있는 중이다.

금리에 대해 기본적 이해를 위한, 돈워리스쿨

① 금리의 개념

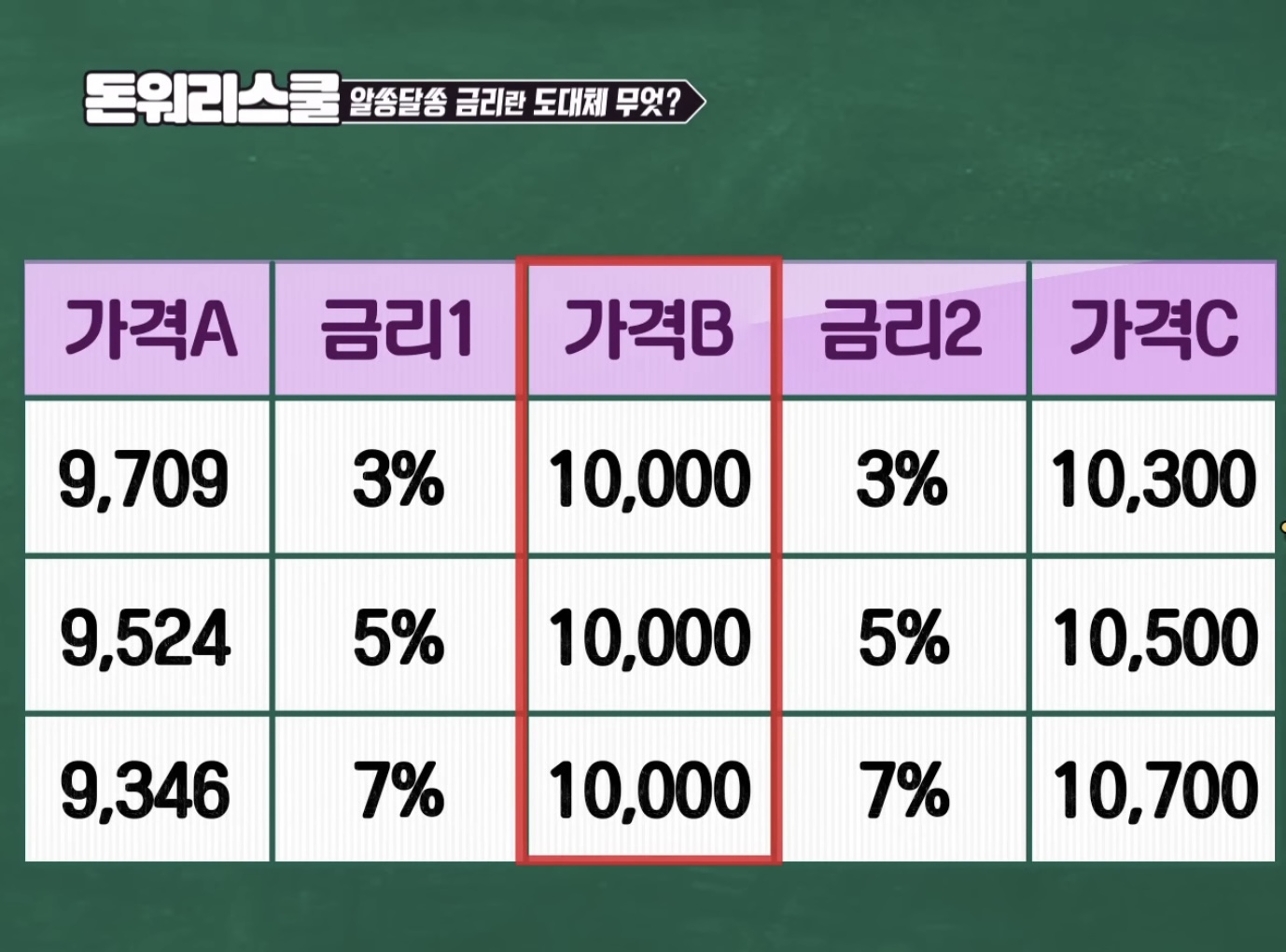

금리는 돈의 가격이다. - 경제 유튜버 슈카

예를 들어, 10만원짜리 상품이 있다. 이 상품을 10% 할인하고 있다고 할 때, 상품의 가격은 9만원이다. 즉, 10만원에서 10%를 할인한다는 것과 가격이 9만원이라는 말은 같은 말이다. 여기서 10% 할인이 곧 금리이다. 금리는 일종의 할인율이다.

그동안 나는 금리를 은행이자로 이해해왔는데, 엄밀히 말하면 금리는 은행 이자와 다른 개념이다. 이자는 금리의 일종이지만, 경제학에서 말하는 금리는 '할인율'(현재 돈의 가격)이다. 금리와 이자는 관점의 차이!

금리가 높다/좋다는 것은 경기가 좋다는 것을 의미한다. (금리는 경기의 다른 말이다.) 금리가 올라간다는 것은 할인율이 올라간다는 것을 의미하고, 이를 다시 말하면 돈의 활용도가 올라간다는 것이다! 경기가 좋으면, 돈의 가격이 오르고 금리가 올라간다.

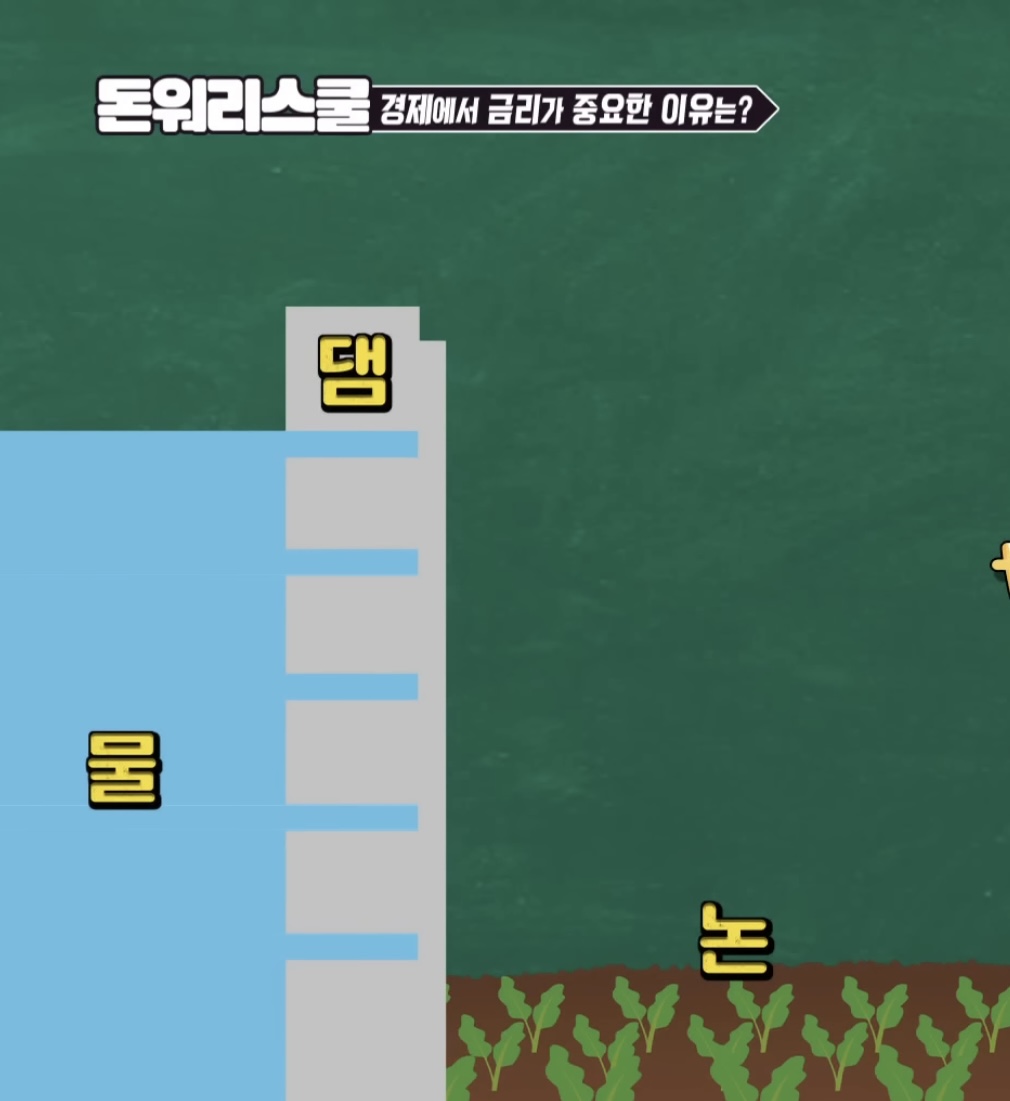

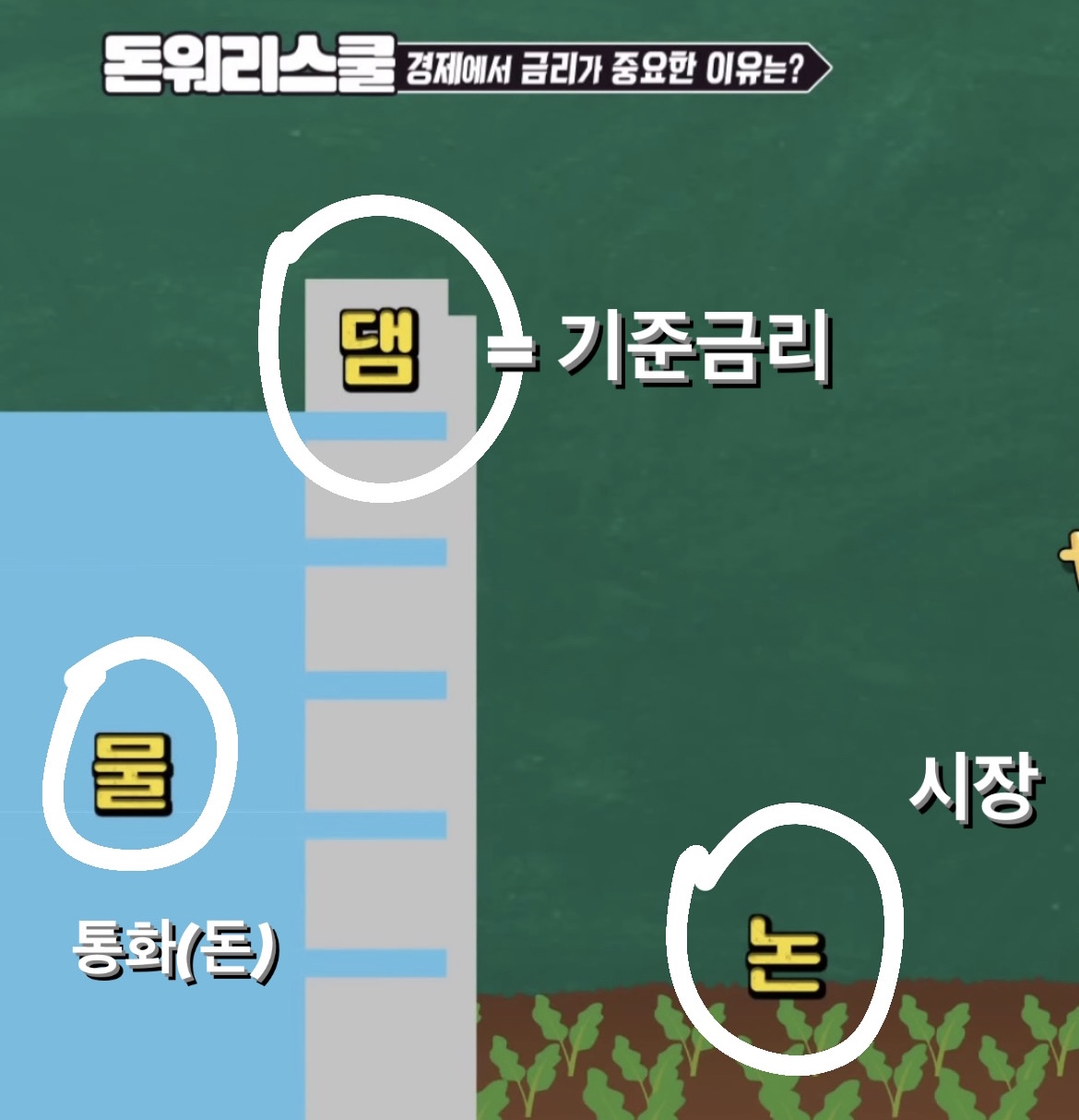

② 슈카의 기준금리와 댐 비유

정부가 경기를 올리고 싶거나 경기를 안정시키고 싶을 때, '기준금리'를 이용한다. 나는 기준금리를 이해할 때, 돈워리스쿨에 방영되었던 슈카의 댐 비유의 도움을 많이 받았다.

통상적으로 논에 물이 없을 경우, 댐의 문을 열어 물이 논으로 들어갈 수 있도록 조정한다. 반대로 논에 물이 너무 많은 경우엔, 댐의 문을 닫고 물을 모은다. 논을 시장(경기), 댐을 기준금리, 물을 통화(돈)이라고 해보자. 경기가 좋지 않을 경우, 한국은행은 기준금리를 낮춰 돈이 시장으로 유입되도록 만든다. 반면, 경기를 안정시키고 싶을 때 다시 말해 시장이 과열되었을 때 한국은행은 기준금리를 높여 통화를 회수한다.

금리를 알면 경기의 흐름이 보인다

《나의 첫 금리공부》에서는 금리를 다음과 같이 나타냈다.

금리 = 현재 경제 상황이 반영된 최소한의 이자율 + 기간을 고려한 대출자의 신용위험 + 기간에 따른 기회비용

이처럼 금리는 많은 정보를 담고 있어, 경제를 이해하기 위해선 금리에 대한 이해가 선행되어야 한다. 금리는 경제가 좋을수록 오르고, 상대방의 신용이 나쁠수록 오르고, 거래기간이 길어질수록 오른다. 반대로 금리는 경제가 나빠질수록 내려가고, 상대방의 신용이 좋을수록 내려가고, 거래기간이 짧아질수록 내려간다.

《나의 첫 금리공부》의 저자 역시 금리를 '할인율'로 설명하고 있다. 내가 보유한 자산, 혹은 투자안 등 미래에 발생하는 수익이나 가치를 현재의 가치로 재평가한 것을 현재가치라고 하는데, 미래의 가치를 현재 기준(현재가치)으로 바꾸기 위해 사용하는 것이 바로 금리(할인율)이다. 지금 내 수중에 100만원이 있고 금리(할인율)가 5%라고 가정해 보자. 지금 내가 가진 100만원은 1년 뒤 105만원, 2년 뒤 110만원과 그 가치가 같다. 100만원을 지금, 1년 뒤, 2년 뒤에 받을 수 있다면 무조건 지금 받는 것이 이득이다.

현재가치 계산 방법

PV(Present Value, 현재가치) = C(Cash Flow, 현금흐름) / 1+r(discount rate, 할인율)

사람들은 모두 나름의 할인율을 가지고 있다. 여기서의 할인율은 일종의 '기대수익률'이라고 볼 수 있다. (할인율은 경제 상황 전반에 따라 바뀌는 수치이다.) 투자와 같은 자금 운용에 있어서 기준이 되는 수치이다. 예를 들어 A에 투자했을 때 예상되는 예상수익률이 10%이고 A에 투자하기 위한 자금을 빌리기 위한 이자비용이 15% 일 때, A에 대한 투자는 실행하지 않을 것이다. 만약 이자비용이 5%가 된다면, A에 대한 투자는 진행될 것이다. 이자비용보다 기대수익률이 높기 때문이다. (실제수익률보다 이자율이 낮다 = 현재가치가 0을 넘는다)

할인율이 감소한다는 것은 현재 가치의 증가를 의미하고, 할인율이 증가한다는 것은 현재 가치의 감소를 의미한다.

5년 뒤 1억을 모으고 싶을 때, 현재가치

1) 나의 할인율이 10%일 때,

1억원 / (1.1)의 5승 = 약 6,209만원

2) 시중 금리가 하락하고 투자기회가 사라져 나 역시 할인율을 5%로 낮춘 경우

1억원 / (1.05)의 5승 = 약 7,835만원

→ 같은 미래의 현금흐름이라도, 할인율에 따라 현재 가치는 바뀐다.

할인율이 10%에서 5%로 감소할 때, 미래 현금흐름 1억을 위해 더 많은 돈이 필요해진다. 이는 곧 현재 돈의 가치가 증가한다는 것이다. 반대로 할인율이 5%에서 10%로 증가할 때, 미래 현금흐름 1억을 위해 더 적은 돈이 필요함을 알 수 있고 이는 곧 현재 가치의 감소를 의미한다.

금리를 알면 경기의 흐름이 보이는 이유가 여기에 있는 것이다. 경기가 침체할 경우(=논에 물이 필요한 경우) 중앙은행은 기준금리를 낮춰 시중에 유동성을 공급한다. 기준금리가 낮아지면, 은행들의 예금과 대출 금리가 인하하게 되고, 사람들은 투자에 대한 기대수익률을 낮춘다. 금리를 하락시켜 자산가격의 하락을 막는 것이다.

현재 《나의 첫 금리공부》 chapter 4까지 읽은 상태이고, 한 챕터를 읽을 때마다 내용을 정리하며 금리에 대해 정확히 이해하려고 노력하고 있다. 아직 복잡하고 어려운 개념이지만, 금리에 관련된 책을 최소 5권 이상 읽으며 금리에 대해 완벽하게 이해할 예정이다. :-)

'♡ Reading > 경제 경영' 카테고리의 다른 글

| 강환국의 거인의 포트폴리오 :: 투자전략과 퀀트투자 (0) | 2023.12.14 |

|---|---|

| 콜금리 (Call rate) 개념과 특징, 영향요인, 확인방법 (0) | 2023.08.08 |

| 진정한 변화를 이끄는 방법, 언스크립티드 (0) | 2023.07.24 |

| [경제·경영] 세상의 수요를 미리 알아챈 사람들, 디맨드 Demand (1) | 2023.05.08 |

| 자본주의 속에 숨겨진 부의 비밀, 레버리지 LEVERAGE (0) | 2023.03.06 |

댓글